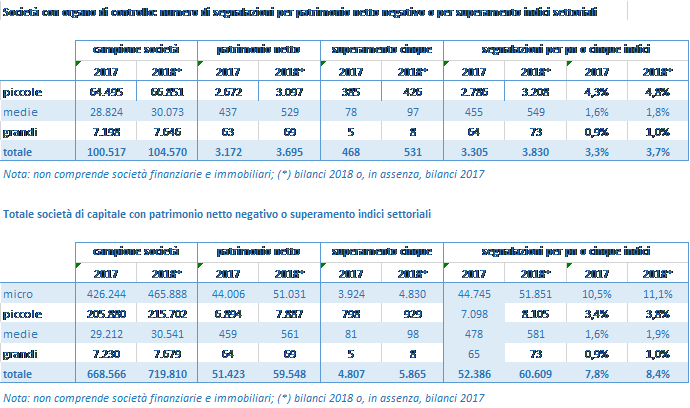

Delle 104.000 società di capitale (escluse immobiliari e finanziarie) obbligate a dotarsi di organi di controllo, cioè sindaci, revisori dei conti o collegi sindacali, sono circa 3.800 quelle che potrebbero venire segnalate agli OCRI nel 2020 per aver superato gli indici di allerta relativi al patrimonio netto o ai cinque indicatori settoriali individuati dal CNDCEC. Nel 2021, quando potranno essere indicate anche le altre società, il numero è destinato a salire significativamente.

Sono le stime a cui sono pervenuti il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC) e il partner scientifico Cerved, applicando la nuova normativa alle società di capitale che hanno depositato i bilanci nel 2017 e nel 2018.

Il Codice della crisi di impresa in vigore da dicembre, infatti, ha riformato la disciplina fallimentare e introdotto le procedure di allerta, che mirano a un’emersione anticipata delle crisi aziendali con lo scopo di risanare le società per cui la difficoltà è temporanea e, viceversa, rendere più rapida e meno costosa l’uscita dal mercato per quelle in cui è irreversibile.

L’analisi ha considerato le 104.570 società che – stando ai bilanci 2017 o 2018 presenti nel database Cerved – hanno l’obbligo di nomina dell’organo di controllo, cioè le Spa e le Srl che per due anni consecutivi hanno superato i 4 milioni di attivo, oppure i 4 milioni di ricavi, oppure i 20 dipendenti: un cluster rilevante perché dal prossimo agosto gli organi di controllo dovranno segnalare lo stato di crisi agli OCRI, gli Organismi di Composizione delle Crisi d’Impresa. In base ai bilanci, il numero di società che potrebbero venire segnalate, con patrimonio netto negativo oppure con il superamento di tutti e cinque gli indici, è pari a 3.830, cioè il 3,7% del campione.

Se si amplia il campo di osservazione a tutte le società di capitale, il numero di imprese che superano le soglie stabilite si attesta a 59.000. Molte di esse non saranno comunque segnalate agli OCRI: per un 25-30% si tratta di società che hanno avviato una procedura concorsuale, una liquidazione o che hanno già cessato l’attività; per un’altra quota rilevante è lecito supporre una ricapitalizzazione da parte dell’organo amministrativo.

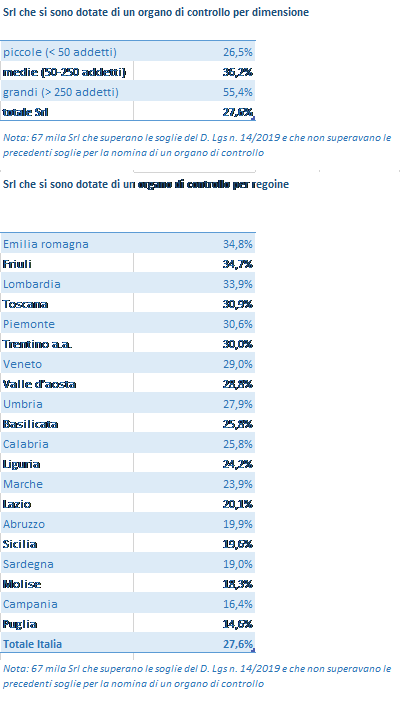

Ma quante Srl si sono effettivamente già dotate degli organi di controllo necessari alla rilevazione tempestiva della crisi entro il termine del 16 dicembre 2019? Se si considerano le 67.000 Srl obbligate a farlo in base alle nuove disposizioni (quelle che superano le soglie del D. Lgs n.14/2019, ma non quelle precedenti) il ritardo è evidente: solo il 27,6% è in regola, con una netta differenza tra Nord e Sud d’Italia. Si va dal 34,8% dell’Emilia Romagna o al 34,7% del Friuli, al 16,4% della Campania e al 14,6% della Puglia.

In un’intervista al Sole 24 Ore, il consigliere nazionale dei commercialisti delegato alla Crisi d’impresa Andrea Foschi si dice convinto che “situazioni di rischio non vogliono dire automaticamente attivazione delle procedure di allerta o segnalazione all’OCRI. In caso di patrimonio netto negativo, esiste una miriade di soluzioni possibili che prescindono da quanto previsto dal Codice della crisi: dall’incremento di capitale alla conversione di voci in bilancio”. Secondo Foschi, gli Sos saranno più bassi rispetto al bacino potenziale censito da Cerved, ma le trasformazioni necessarie per il successo del nuovo Codice della crisi richiedono tempo. “Per l’obbligo di segnalazione – spiega – serve una proroga di un anno che riguardi una platea più ampia di imprese, fino al limite dalla piccola Ue (fatturato di 10 milioni, 10 milioni di ricavi e 50 addetti). Questo, fra l’altro, consentirebbe ai nuovi sindaci o revisori di far capire quanto il loro lavoro sia utile”.

Andrea Foschi

Foschi ricorda infine come il Consiglio nazionale dei commercialisti abbia chiesto fino all’ultimo di prorogare la scadenza del 16 dicembre 2019 all’assemblea di approvazione del bilancio “perché era assurdo, e continua ad esserlo, nominare un organo di controllo a fine anno, rendendolo responsabile di un esercizio (il 2019) in cui non è stato presente. Ma, purtroppo, se la normativa non cambia o non arrivano ulteriori chiarimenti, la revisione dovrà comunque riguardare il bilancio 2019, anche se l’incarico viene affidato nel 2020. Per questo le aziende stanno cercando di capire come muoversi”.

CNDCEC

Revisione enti locali 2022, su Concerto il corso del Ministero dell’InternoA renderlo fruibile Consiglio e Fondazione nazionali dei commercialisti dal 27 marzo al 30 novembre 2023. Valido per l’iscrizione nell’Elenco revisori degli enti locali 2024

fisco

Superbonus: commercialisti, per sblocco crediti F24 fondamentaleRegalbuto in audizione alla Camera: “Prorogare almeno al 28 aprile il termine per presentare le comunicazioni per l’opzione della cessione del credito e lo sconto in fattura”

CNDCEC

Revisori legali, adottato dal MEF il programma formativo per il 2023Nuove materie previste per gli iscritti nel Registro: contabilità pubblica, crisi d’impresa e diritto tributario, con un tetto massimo ai crediti conseguibili, per rispondere alle esigenze di un aggiornamento diversificato

{kind=link}