Di risk management si parla spesso nelle aziende di maggiori dimensioni. Ma sarebbe utile parlarne anche nelle piccole e medie, che hanno bisogno di trovare maggiore razionalità nelle loro scelte d’impresa. In fondo, il tema è semplice: perché ci si dovrebbe occupare (strutturalmente) dei rischi prima che dei risultati (possibili) che un’azienda potrebbe avere? La risposta è altrettanto semplice: perche il rischio influenza il risultato (di qualunque cosa, impresa o investimento che sia).

Il tema è però meno banale di quanto sembri a prima vista e costituisce uno dei tasselli essenziali per quella maggiore “razionalità” nelle scelte d’impresa (oltremodo necessaria). Pur nei limiti espositivi obbligati di queste brevi righe, si proverà qui di seguito ad impostare una consecutio logica che avvicini i non specialisti al tema e consenta ai più esperti una riflessione (comparativa e, spero, costruttiva) sull’approccio qui seguito.

Iniziando dalle tipologie di rischio. Normalmente si parla di rischio inteso come di business, economico, finanziario, giuridico, di controparte e ciascuna di queste macro categorie a sua volta contiene ulteriori (numerose) suddivisioni; ma vi sono anche i rischi considerati, spesso a torto, come meno ricorrenti quale quello reputazionale, quello legato all’interruzione della continuità di business per eventi straordinari (incendi, terremoti), quello legato agli attacchi di hacker informatici o quello in tema di spionaggio industriale.

E come si dovrebbe “approcciare” la gestione del rischio? Di nuovo, in via generale, le tipologie di “interventi” sono, nell’ordine: mappare (i rischi presenti); decidere (ove possibile) se evitare (rinunciando a quell’investimento o a quel segmento di attività, per esempio), trasferire (con apposite coperture assicurative o tramite strumenti finanziari) a terzi, ridurre (attuando scelte operative che ne attenuino l’impatto) o, infine, accettare il singolo rischio analizzato. Quindi, fatto (consapevolmente) ciò, monitorarne l’evoluzione nel tempo (vedi nota 1), affinché si ottenga una valutazione che sia insieme economica, finanziaria e prospettica al tempo stesso.

Entrando nel “merito”, poiché il rischio può esser definito come “la combinazione delle probabilità di un evento e delle sue conseguenze”, occorrerebbe sempre poter (saper) attribuire una dimensione “numerica” a ciascun singolo “rischio”, secondo un “processo di analisi” inteso nella “logica finanziaria”. Che, diversamente dall’approccio “contabile”, permette, per ciascuna ipotesi considerata, di valutarne la coerenza (e la convenienza) strategica, la necessaria convenienza economica, rispetto all’esposizione al “rischio” accettata, nonché la fattibilità (in termini di sostenibilità nel tempo) finanziaria.

La gestione del rischio aziendale, che prende anche il nome di enterprise risk management, è, dunque, un processo – posto in essere dal consiglio di amministrazione, dal management e dalle altre funzioni della struttura aziendale – utilizzato (i) per la formulazione delle strategie in tutta l’organizzazione d’impresa, (ii) progettato per individuare eventi potenziali che possono influire sull’attività aziendale, (iii) per gestire il rischio entro i limiti del rischio accettabile, (iv) per fornire una ragionevole sicurezza sul conseguimento degli obiettivi aziendali e che utilizza (v) un “integrated approach”. È infatti un processo integrato e continuo, che attraversa l’intera azienda, rilevante per tutto il personale a tutti i livelli; deve essere considerato già nella predisposizione della strategia aziendale, presuppone necessariamente attività di analisi e verifica del risk portfolio; deve quindi definire un modello adeguato per identificare tutti i rischi potenziali dell’azienda e gestirli nell’ambito del grado di rischio accettato (detto anche “risk appetite”); nonché deve definire un modello adeguato a dare una ragionevole confidenza, ai vertici dell’azienda e agli organi di controllo, del controllo effettivo dei rischi.

Conseguentemente, il rapporto tra crescita aziendale, risultati economici e i relativi rischi assunti, in un approccio operativo integrato anche con i rischi legali (ex 231/2001) consisterà (i) nell’allineamento tra strategia e grado di accettazione dei rischi; (ii) in un aumento del rigore nelle decisioni di risposta al rischio, individuando tutti i rischi potenziali anche legali; (iii) nel definire procedure e azioni di riduzione dei rischi, sia operativi che legali, identificando e gestendo (iv) un modello integrato coerente con le esigenze di compliance e che contenga una corretta (v) valutazione dell’allocazione del capitale sulla base dello specifico risk model definito.

Quanto si è qui cercato di presentare trova, peraltro, controprova fattuale in tre ulteriori considerazioni: nell’analisi del conto economico, in funzione del rischio; nella scelta dei tassi di attualizzazione, nell’ambito dei processi di valutazione d’azienda; infine, nella formula stessa dell’Economic Value Added.

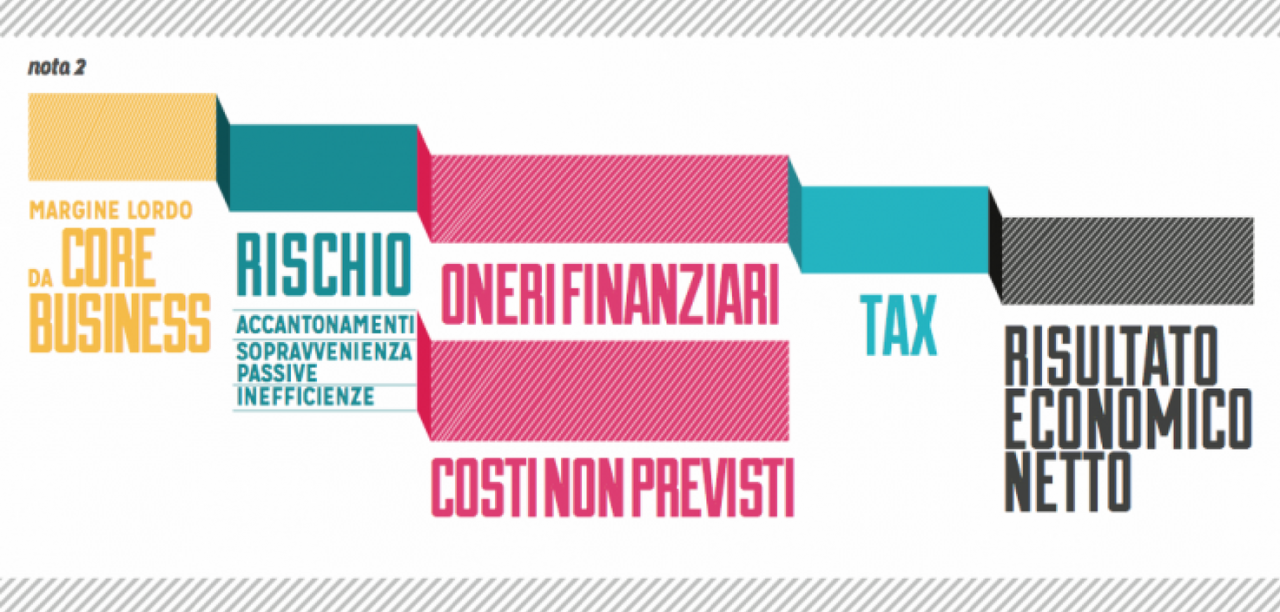

In merito alla prima, quanto maggiore è l’incidenza del fattore “rischio”, tanto sarà maggiore l’impatto sul risultato netto dovuto agli oneri finanziari e ad accantonamenti, poste straordinarie, sopravvenienze e simili (vedi nota 2). In merito alla seconda, nelle varie tecniche di valutazione d’azienda, il tasso utilizzato incorpora (appunto) un “premio al rischio” e, applicandosi sia in termini di costo/alternativa che di attualizzazione dei flussi di cassa futuri, quanto maggiore è il tasso utilizzato (a parità di ogni altro fattore) tanto minore sarà il valore attribuibile all’azienda. In merito alla terza, nel presupposto della formula stessa (vedi nota 3), per determinare l’incremento di valore del periodo, ove si sottrae al reddito operativo normalizzato netto dopo le imposte (nopat) il risultato del costo medio ponderato del capitale (wacc) applicato al capitale investito netto, si evince che quanto maggiore è tale costo, e lo è in diretta proporzione al rischio dell’azienda stessa, tanto minore sarà il valore creato.

Insomma, un buon sistema integrato di controllo dei rischi consente una minore rischiosità specifica dell’azienda che (a sua volta) si traduce in minor costo del denaro e minori costi “non core”, cioè in maggiori risultati economici, e (soprattutto) in minor costo medio ponderato del capitale, cioè in maggior valore. Serve alle aziende, nella gestione ordinaria, per ottimizzare i risultati economici e per l’acceso al credito, o in prossimità di operazioni straordinarie, soprattutto rispetto ai mercati dei capitali, ai fondi di private equity o nelle emissioni di minibond. Ma le aziende devono essere accompagnate prima su questa strada, poiché ci vuole tempo per percorrerla, quindi necessitano di consulenza specialistica, non solo di meri strumenti informatici di controllo di gestione, che i commercialisti possono – se ben preparati in materia di risk management, finanziaria e di governance – proporre in virtù del loro legame fiduciario con le PMI italiane.

economia

“Positive ipotesi che favoriscano flussi di capitali verso le Pmi”De Nuccio: “Sostegno all’iniziativa parlamentare dell'Onorevole De Bertoldi. Imprese in sofferenza, servono politiche di sostegno innovative”

Lavoro

Avvocati e Commercialisti: “Avviato confronto costruttivo con Ministro Calderone”Masi e de Nuccio: "Affrontati temi cruciali per il futuro delle due professioni. Presto nostre proposte concrete"

CNDCEC

Sostenibilità: imprese ancora poco consapevoli e motivateDa una ricerca Nomisma-FNC emerge che il 94% dei commercialisti ritiene necessaria la formazione per la categoria

{kind=link}