La crisi economica scoppiata nel 2008 ha causato il fallimento di moltissime aziende italiane. Tra il 2009 e il 2012 sono fallite 45.184 imprese, all’impressionante ritmo di oltre 30 al giorno (domeniche e festività incluse). Nel 2013 è andata perfino peggio, con più di 14mila fallimenti. Un primato purtroppo ritoccato nell’annus horribilis del 2014, quando le aziende cadute sotto i colpi della congiuntura negativa sono state ben 15.605. Si tratta di una vera e propria ecatombe di storie imprenditoriali, fatte per lo più di PMI, con numeri superiori perfino a quanto avveniva antecedentemente alla riforma del diritto fallimentare del 2006, quando la platea dei soggetti «fallibili» era ben più ampia. Eppure, dopo sei anni che hanno visto spazzate via dal mercato oltre 75mila imprese (più quelle che hanno cessato volontariamente la propria attività), sembra che qualcosa stia lentamente cambiando.

Lo spiraglio favorevole emerge dal bollettino diffuso dall’Osservatorio Cerved su fallimenti, procedure e chiusure di imprese, diffuso nel mese di giugno. Nei primi tre mesi del 2015, per la prima volta negli ultimi tre anni, il totale delle imprese che hanno abbassato per sempre la saracinesca è calato, sebbene lievemente.

Tra il 1° gennaio e il 31 marzo di quest’anno le aziende fallite sono state circa 3.800. Un numero sicuramente ancora preoccupante, ma del 2,8% inferiore a quanto registrato nell’omologo trimestre del 2014. Dopo dieci rilevazioni in costante aumento, l’inversione di tendenza dei fallimenti potrebbe rappresentare un cambio di rotta, pur nella consapevolezza che recuperare il terreno e tornare a livelli pre-crisi è una vera e propria missione impossibile (e che comunque richiederebbe molti anni).

Si muovono al ribasso anche liquidazioni volontarie e altre procedure concorsuali (concordati preventivi, accordi di ristrutturazione dei debiti, piani attestati di risanamento): con circa 600 casi, si tratta del 20% in meno rispetto al 2014.

Un ulteriore segnale di un generale miglioramento della situazione economica e finanziaria del tessuto imprenditoriale arriva dall’andamento dei pagamenti tra imprese. Anche in questo caso le informazioni giungono dal bollettino Cerved di giugno 2015, il quale evidenzia nel primo trimestre dell’anno una conferma delle tendenze positive già timidamente manifestatesi sul finire del 2014.

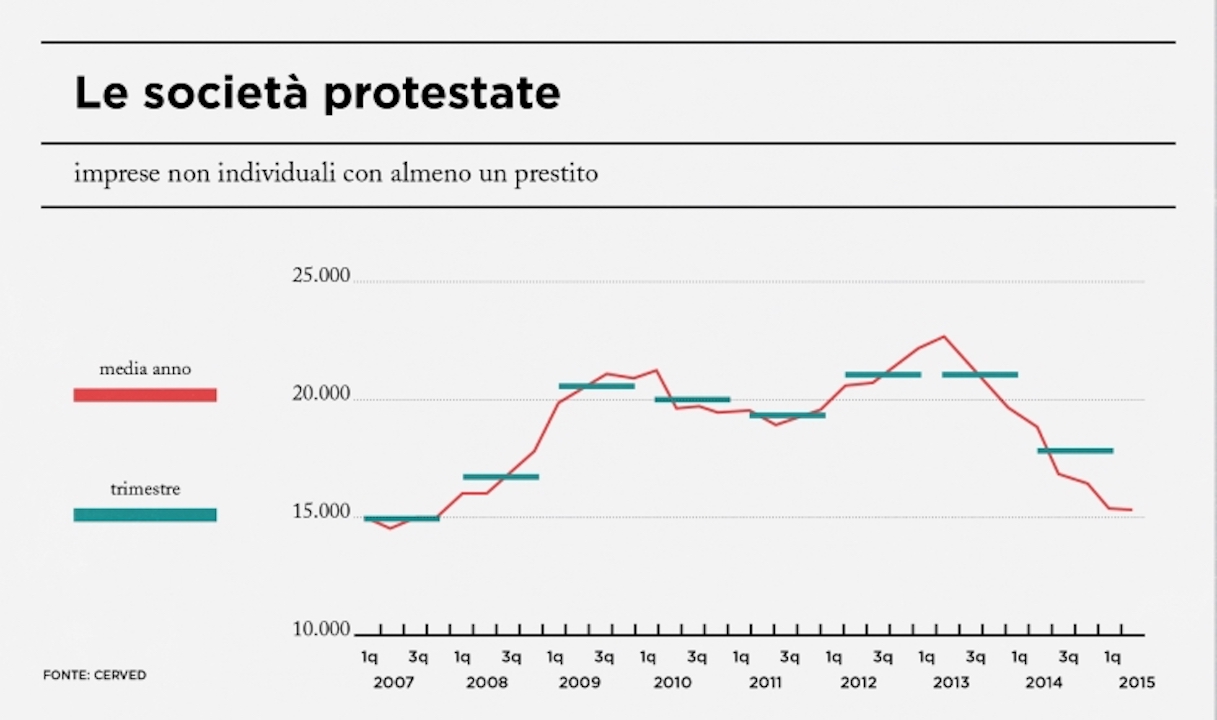

I protesti levati a carico delle aziende nei primi tre mesi del 2015 sono stati circa 15.400, con un deciso decremento rispetto all’anno precedente (-18%). Un’evoluzione positiva che dal punto di vista geografico appare distribuita in tutta Italia. Nelle regioni del Nord, tuttavia, il numero dei protesti è sceso addirittura al di sotto dei livelli pre-crisi (2007), cosa che non si è ancora verificata al Centro-sud.

In tale scenario, l’altra faccia della stessa medaglia è rappresentata dalla riduzione dei tempi di pagamento tra gli operatori economici. I dati Cerved, che si basano su un campione osservato di circa 2,5 milioni di soggetti, mostrano che il ritardo nel saldo delle fatture scadute si è ridotto. Con 76,5 giorni richiesti in media per il pagamento di una fattura e una media dei ritardi a 17,2 giorni (contro i 18,4 dello stesso periodo del 2014), il primo trimestre 2015 fa segnare un doppio minimo dall’inizio del 2012.

I dati differiscono poi a seconda del comparto economico considerato, delle dimensioni dei player osservati (le microaziende e le PMI hanno ridotto i ritardi nonostante le scadenze più rigide, mentre aumentano i tempi d’attesa per chi effettua fornitura verso le grandi società) e dell’area geografica; ma in via generale il sistema Paese sembra indirizzato verso un trend positivo.

Meritano poi considerazioni specifiche i pagamenti per cessioni di beni e prestazioni di servizi effettuate dai privati nei confronti di enti pubblici. Nel primo trimestre 2015 lo stock dei debiti Pa ancora sospeso si è contratto, pur restando su livelli elevati. Secondo Cerved, se si considerano le sole fatture in scadenza nel primo trimestre (non includendo cioè quelle già scadute prima del 31 dicembre 2014), «la quota di mancati pagamenti risulta elevata: non è stato saldato il 57,9% di queste fatture, cui corrisponde uno scaduto pari al 59,6% dell’importo di queste fatture». E se nel settore della sanità i tempi di attesa per ricevere i pagamenti si riducono da 180 a 135 giorni medi, lievitano contemporaneamente i tempi di pagamento degli altri enti locali, in particolare dei Comuni (79 giorni).

Dell’intensificarsi di «segnali congiunturali favorevoli» ha parlato anche Banca d’Italia nel suo ultimo Bollettino economico, evidenziando tuttavia che «deve ancora consolidarsi il riavvio del ciclo economico». I conti nazionali sembrano confermare l’espansione dei consumi delle famiglie, l’accelerazione delle esportazioni e segnalano una lieve ripresa dell’accumulazione di capitale, in particolare per macchinari e mezzi di trasporto. Come documentato nello scorso numero di PRESS, l’andamento dell’attività industriale nel primo semestre del 2015 è ancora incerto, anche se all’orizzonte, in un panorama da troppo tempo a tinte fosche, fanno capolino alcuni raggi di luce.

Un quadro che trova riscontro pure nel rapporto mensile diffuso dall’ABI (Associazione Bancaria Italiana) per il mese di luglio 2015, da cui emerge che i finanziamenti alle imprese hanno segnato nei primi cinque mesi del 2015 un incremento di circa l’11,6% sul corrispondente periodo dell’anno precedente (gennaio-maggio 2014). Ben più rilevante il balzo dei mutui per gli acquisti di abitazioni, salito del 64,4% rispetto al 2014. «Questo di giugno 2015 per i prestiti bancari a famiglie e imprese è il miglior risultato da aprile 2012», ha commentato l’ABI. «Dalla fine del 2007 – prima dell’inizio della crisi – ad oggi, i prestiti all’economia sono passati da 1.673 a 1.833 miliardi di euro; quelli a famiglie e imprese da 1.279 a 1.415,5 miliardi di euro».

In tale ottica, proprio per favorire un più facile e migliore accesso al credito bancario (che rappresenta ancora di gran lunga la forma di finanziamento più utilizzata dalle imprese), è intervenuto il Governo con il decreto-legge n. 83/2015. Il provvedimento, oltre ad apportare alcune significative modifiche alla legge fallimentare, e in particolare all’istituto del concordato preventivo, reca una nuova disciplina fiscale per le svalutazioni e le perdite su crediti di banche e intermediari finanziari. Nello specifico, la deducibilità delle rettifiche sarà consentita in un unico esercizio (rispetto ai precedenti 5 anni), con effetti non solo ai fini delle imposte sui redditi, ma anche in tema di IRAP.

La novità, che è stata salutata con favore dal mondo bancario, si applicherà in caso di svalutazioni o perdite verso la clientela iscritte in bilancio a tale titolo, così come alle perdite realizzate mediante cessione a titolo oneroso. L’elevata percentuale dei crediti deteriorati (non performing loans) iscritti nei bilanci delle banche rappresenta ancora una delle principali ragioni per le quali il credito stenta a ripartire in maniera decisa, nonostante la continua immissione di nuova liquidità operata dalla BCE negli ultimi mesi. Al punto che è aperto su più tavoli politici e istituzionali il dibattito sulla creazione di una “bad bank” che consenta di ovviare a tale problematica.

Nel frattempo, i dati sull’andamento dell’economia mostrano barlumi di ripresa che fanno ben sperare, pur nella consapevolezza che la situazione resta ancora molto difficile alla luce di tutto il terreno perso in questi anni di crisi. Far ripartire il credito appare una delle priorità per ridare slancio a un’economia che si muove sì nel verso giusto, ma ancora troppo lentamente.

fisco

Evitato che una norma di semplificazione si trasformasse in inutile complicazioneSoddisfazione del CNDCEC per la risoluzione dell'AdE dopo l'introduzione di nuove modalità per indicare le deduzioni per i costi del personale

fisco

Commercialisti: “Nella delega fiscale aspetti positivi”Miani: “Nel testo elementi coincidenti con il nostro Manifesto per la riforma. Pronti a fornire il nostro contributo”

internazionale

Commercialisti, focus sulle linee guida per finanziare il piano Next Generation EUI fondi, articolati in sussidi e prestiti, verranno ripartiti tra i diversi Stati membri. Per l’Italia previsti circa 70 miliardi di euro

{kind=link}