L’indagine statistica 2018 della FNC segue, pur innovandone profondamente il modello teorico di analisi, l’indagine statistica condotta nel 2012 dell’Istituto di Ricerca dei Dottori Commercialisti e degli Esperti Contabili e, seppure con quadri analitici differenti, quelle ancora precedenti del 2003 e del 2000 della Fondazione Aristeia.

Al momento dell’elaborazione dei dati contenuti in questa anteprima (13.9.2018), i questionari raccolti on line (attraverso il metodo CAWI) sono 7.318, con un tasso di completamento delle risposte pari al 69%. Si tratta del campione più “robusto” se confrontato con le altre indagini.

I dati qui presentati costituiscono un’anteprima dei risultati dell’indagine statistica (ISDCEC 2018) avviata dalla FNC nel mese di luglio con l’obiettivo di analizzare l’evoluzione della professione a sei anni di distanza dalla precedente indagine strutturale. In questa anteprima, sono rappresentati i dati relativi all’esercizio della professione e alla tipologia di studio, alle specializzazioni professionali, alla dimensione degli studi in termini di addetti e di fatturato e al posizionamento dello studio rispetto alle attività basilari rappresentate dall’assistenza e dalla consulenza contabile e fiscale alla clientela stabile. Quest’ultimo aspetto costituisce di fatto una novità nel modello di analisi dell’organizzazione della professione di Commercialista introdotta dalla FNC per la prima volta in occasione del Sondaggio 2017 sui costi degli adempimenti fiscali.

Nelle prossime settimane, la FNC procederà ad ulteriori elaborazioni e analisi dei dati fornendo, in particolare, dettagli relativi alle macroaree territoriali, alle differenze di genere e a quelle di età. Ulteriori approfondimenti statistici saranno condotti successivamente soprattutto per l’analisi di correlazioni esistenti tra le economie di scala e le economie di specializzazione.

Primi dati

In questa anteprima dei risultati dell’Indagine Statistica 2018 riportiamo alcuni dati descrittivi con un brevissimo commento. Si precisa che alcuni dati sono relativi al singolo iscritto che partecipa all’Indagine, mentre altri dati sono relativi allo studio professionale. In primis, vediamo alcuni dati relativi al singolo iscritto utili a costruire un profilo minimo del professionista intervistato.

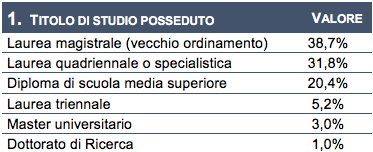

Il primo dato è relativo al titolo di studio posseduto. La maggior parte degli iscritti si divide tra laurea magistrale (vecchio ordinamento) con il 38,7% e laurea quadriennale o specialistica con il 31,8%. Insieme essi raggiungono il 70,5%. Segue con il 20,4% il diploma di scuola media superiore e con il 5,2% la laurea triennale. Infine, il 3% ha un master universitario e l’1% un dottorato di ricerca.

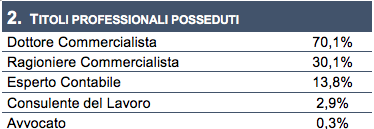

Seguono i dati relativi ai titoli professionali posseduti. In questo caso erano possibili più risposte.

Il 70,1% dei rispondenti all’Indagine ha il titolo di dottore commercialista, mentre il 30,1% ha il titolo di ragioniere commercialista. Seguono con il 13,8% gli iscritti con il titolo di esperto contabile. Chiudono con il 2,9% gli iscritti con il titolo di consulente del lavoro e con lo 0,3% quelli che hanno il titolo di avvocato.

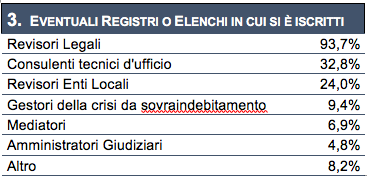

Sempre per ottenere un’informazione qualificante il profilo degli iscritti all’albo, è stato chiesto di indicare gli eventuali registri o elenchi in cui si è iscritti, oltre naturalmente all’albo. Il 93,7% dei rispondenti ha indicato il registro dei revisori legali. Una percentuale minore, ma comunque significativa, pari al 32,8% ha indicato l’elenco dei consulenti tecnici d’ufficio, seguita con il 24% dall’elenco dei revisori negli enti locali. Quote minori si rilevano per l’albo dei gestori della crisi da sovraindebitamento (9,4%), per i mediatori (6,9%) e per l’albo degli amministratori giudiziari (4,8%). Infine, una quota significativa ha indicato di essere iscritta in altri elenchi (8,2%).

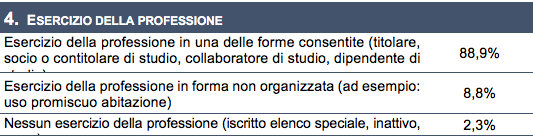

Passando ai dati relativi all’esercizio della professione, l’89% dei rispondenti all’Indagine ha dichiarato di esercitare la professione in uno studio organizzato in una delle forme tipiche dello studio individuale, condiviso o associato in qualità di titolare, socio, associato, collaboratore o dipendente, mentre l’8,8% esercita la professione in forma non organizzata, ad esempio mediante l’uso promiscuo della propria abitazione. Infine, vi è un 2,3% di rispondenti che dichiara di non esercitare la professione o perché iscritto nell’elenco speciale o perché inattivo.

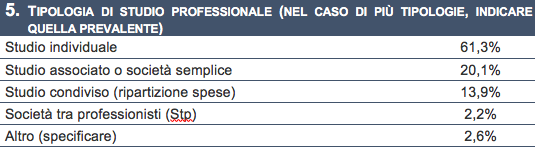

Nella tabella 5 sono riportati, invece, i dati relativi alla tipologia di studio. La maggior parte dei rispondenti ha indicato quale tipologia di studio prevalente quella di studio individuale. Si tratta del 61,3% del campione di rispondenti. Lo studio associato è stato indicato dal 20,1%, mentre lo studio condiviso, ovvero le forme organizzative basate sulla ripartizione delle spese tra professionisti comunque individuali, è indicato dal 13,9%. Per la prima volta, è stata rilevata, tra le tipologie di studio, la Stp che è stata indicata dal 2,2% del campione. Infine, vi è un 2,6% di rispondenti che ha indicato altre tipologie di studio.

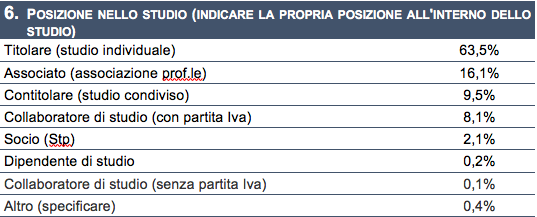

Restando ancora in tema di organizzazione dello studio, la tabella 6 riporta i dati relativi alla posizione che il rispondente occupa nello studio. In questo caso, il 63,5% dei rispondenti ha indicato di essere titolare di uno studio individuale, mentre il 16,1% ha indicato di essere un associato, il 9,5% contitolare di studio condiviso, l’8,1% collaboratore di studio con partita Iva, il 2,1% socio di una Stp, lo 0,2% dipendente di studio e, infine, lo 0,1% collaboratore di studio senza partita Iva.

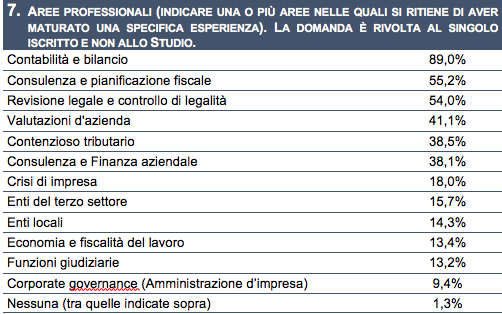

La tabella 7 riporta le aree professionali nelle quali i rispondenti ritengono di aver maturato una specifica esperienza professionale. La griglia della tabella 7 riproduce quasi perfettamente le aree professionali costituenti il progetto SAF del CNDCEC. È la prima volta che in un’indagine statistica del genere viene utilizzata questa griglia. Pertanto, la tabella 7 riporta per la prima volta una rilevazione delle specializzazioni professionali del Commercialista. Si tratta, comunque, di un dato di partenza e non di un punto di arrivo, poiché essa rappresenta una semplice fotografia della situazione attuale che nulla dice ancora rispetto al futuro della professione. Nella tabella sono indicate 12 aree professionali. I rispondenti potevano indicare un numero non limitato di aree attenendosi al criterio formulato nella domanda di “aver maturato una specifica esperienza”.

L’area professionale più gettonata, come era prevedibile, è Contabilità e bilancio con l’89% di preferenze, seguita da Consulenza e pianificazione fiscale, anche se a debita distanza, con il 55,2%. Molto vicina a quest’ultima si trova l’area Revisione legale e controllo di legalità con il 54%. Un po’ più distanti troviamo Valutazioni d’azienda con il 41,1%, Contenzioso tributario con il 38,5% e, sorpresa molto interessante, Consulenza e finanza aziendale con il 38,1%. Ancora più distanti, quasi a prefigurare aree professionali di nicchia, troviamo Crisi d’impresa con il 18%, Enti del terzo settore con il 15,7%, Enti locali con il 14,3%, Economia e fiscalità del lavoro con il 13,4%, Funzioni giudiziarie con il 13,2% e, infine, Corporate governance ovvero Amministrazione di imprese con il 9,4%.

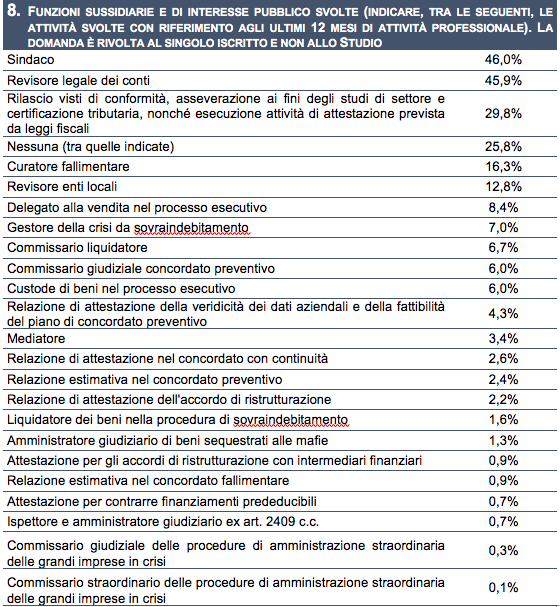

Se la tabella 7 rileva le specializzazioni professionali intese come aree professionali nelle quali il Commercialista ha maturato “specifica” esperienza, la tabella 8 riporta i dati relativi alle funzioni sussidiarie e di interesse pubblico svolte con riferimento agli ultimi 12 mesi di attività professionale. In questo caso, si è voluto rilevare il grado di svolgimento delle funzioni sussidiarie e di quelle di interesse pubblico svolte dai Commercialisti nella realtà indipendentemente dalle indicazioni relative alle specializzazioni professionali.

Il 46% del campione di rispondenti ha indicato di aver svolto o di svolgere l’attività di sindaco, il 45,9% di revisore legale dei conti, il 29,8% di rilascio di visti di conformità, il 16,3% di curatore fallimentare, il 12,8% di revisore negli enti locali. Seguono funzioni con preferenze inferiori al 10%, tutte integralmente riportate nella tabella 8. È interessante segnalare come il 25,8% dei rispondenti abbia indicato di non svolgere nessuna delle funzioni indicate.

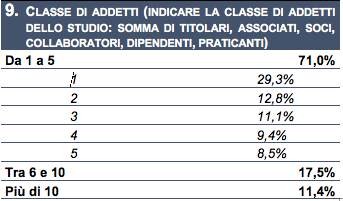

La tabella 9 riporta la distribuzione percentuale degli studi organizzati per classi di addetti. Come specificato nella stessa tabella, per addetti dello studio si intendono i titolari, gli associati, i soci, i collaboratori i dipendenti e i praticanti. Il 71% degli studi professionali sono studi piccoli, cioè ricadenti nella classe di addetti 1-5. Il 17,5% sono studi medi, cioè tra 6 e 10 addetti mentre l’11,4% sono studi grandi, cioè con più di 10 addetti). La tabella 9 riporta anche un dettaglio per la prima classe di addetti. Da qui si vede che il 29,3% degli studi è “mono-addetto” e il la maggioranza degli studi (53,2%) non supera i 3 addetti.

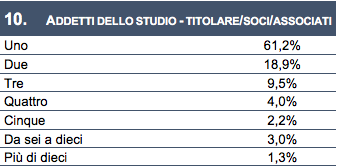

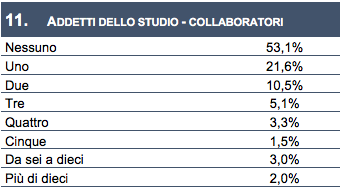

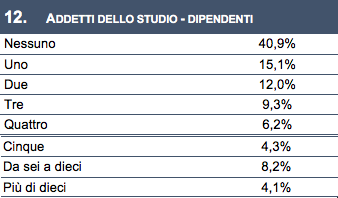

Le tabelle dalle 10 alle 13 riportano dati specifici sugli addetti dello studio, tali da permettere una maggiore focalizzazione del fenomeno dimensionale. In particolare, dalla tabella 10 si evince come il 61,2% degli studi ha un solo titolare in linea con quanto visto nella tabella 5. La tabella 11 mostra, invece, come il 52,1% degli studi non ha collaboratori, mentre dalla tabella 12 si vede come il 40,1% non ha dipendenti. Infine la tabella 13 indica come il 79% degli studi non ha praticanti.

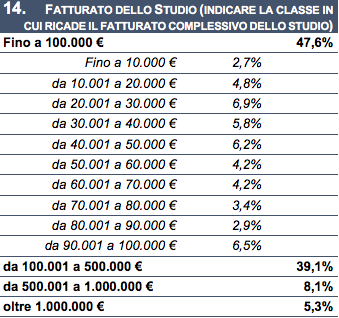

La tabella 14 riporta la distribuzione percentuale degli studi per classi di fatturato. La maggior parte degli studi supera i 100 mila euro di fatturato. Quelli al di sotto di tale soglia sono il 47,6%. Il 39,1% degli studi ha un fatturato tra 100 e 500 mila euro, mentre l’8,1% supera i 500 mila euro e il 5,3% supera il milione di euro. La tabella 11 riporta in dettaglio i dati relativi alla classe fino a 100 mila euro. Il 26,4% non supera i 50 mila euro di fatturato, mentre solo il 2,7% è al di sotto dei 10 mila euro di fatturato. Ovviamente, i dati della tabella 14 si riferiscono al fatturato dello studio professionale e non del singolo iscritto all’Albo.

Infine, la tabella 15 riporta i dati relativi al posizionamento dello studio tra attività di base e attività specialistica. Come anticipato in premessa, si tratta di una domanda nuova rispetto al tradizionale modello di analisi dell’indagine statistica. Essa mira a rilevare la quota di fatturato dello studio che deriva sai servizi contabili e fiscali forniti alla clientela stabile per l’assistenza e la consulenza continuativa. In questo modo, è possibile con immediatezza cogliere il grado di specializzazione dello studio sul mercato e fornire, quindi, un’informazione complementare a quella relativa alle aree professionali ovvero alle specializzazioni che sono relative al singolo iscritto.

I dati riportati nella tabella 15 indicano come il 12,5% degli studi ha un fatturato da attività di base che non supera il 20%. In particolare, il 4,3% dichiara di non aver fatturato derivante da tale attività. Questo segmento è stato definito “studi iper-specializzati”. Si tratta di studi che derivano una parte rilevante o totalitaria del loro fatturato da attività specialistiche. Dall’altro lato del campione troviamo gli studi che fatturano più dell’80% da attività di base e che pertanto sono stati definiti “studi a-specializzati”, cioè studi la cui attività specialistica è marginale e perciò irrilevante. In quest’area ricade il 30,9% degli studi professionali. Al centro troviamo quelli che definiamo “studi specializzati”, cioè gli studi il cui fatturato da attività di base è compreso tra il 20 e l’80%. Si tratta di studi, quindi, che affiancano all’attività di base una significativa attività specialistica. Sono il 56,6% del totale di tutti gli studi professionali.

Prime analisi e commenti

Una prima analisi dei dati sinteticamente esposti nel paragrafo precedente può essere condotta facendo riferimento ai risultati dell’Indagine statistica nazionale 2012 riportati nel volume “L’evoluzione della professione di Commercialista” (IRDCEC, 2012).

In particolare, per quanto riguarda l’esercizio della professione e la tipologia di studio, si osserva un aumento degli iscritti che esercitano la professione in forme non organizzate, cioè senza un vero e proprio studio professionale (dal 4,4 all’8,8%), calano gli studi condivisi (dal 19,1 al 13,7%), aumentano gli studi individuali (dal 52,9 al 61,1%) e calano leggermente gli studi associati (dal 23,9 al 20,2%), parzialmente controbilanciati dalla presenza delle Stp (2,23%) prima assenti. I titolari di studio individuale aumentano (da 69,1 a 73,3%) così come gli associati/soci (dal 17,4 al 18,4%), mentre calano significativamente i collaboratori (da 13,5 a 8%).

Passando alla dimensione dello studio, si osserva un forte aumento degli studi “monoaddetto” (da 17,7 a 29,5%). Il 61% degli studi è “monotitolare” (cioè individuale puro), mentre solo l’1,2% ha più di 10 titolari (o contitolari). Il 53,4% degli studi non ha collaboratori e il 40,9% non ha dipendenti. Infine, il 78,9% non ha praticanti. Gli studi con più di 5 addetti (studi medi) sono il 29%, tra questi quelli con più di 10 addetti (studi grandi) sono l’11,6%.

Gli studi “iperspecializzati” (quelli che fatturano meno del 20% in “attività di base”) sono il 12%, mentre quelli “a-specializzati” (perché fatturano più dell’80% in “attività di base”) sono il 31%. Pertanto, vi è un’area intermedia pari a 57% di studi che possiamo definire “specializzati”.

Rispetto a un anno fa (Sondaggio “Spesometro 2017”), la quota di studi specializzati è aumentata leggermente (+1%) a causa di un calo degli studi a-specializzati (-5%) e di un incremento di quelli iperspecializzati (+4%). Se consideriamo insieme gli studi iperspecializzati e quelli specializzati il dato, pari a 69%, risulta aumentato di 5 punti rispetto al 2017.

Si tratta di un primo importante segnale di tendenza verso le specializzazioni che dovrà essere opportunamente approfondito nel prosieguo dell’analisi (sia leggendo meglio i dati del questionario sia promuovendo ulteriori ricerche).

Un ulteriore contributo, in tal senso, proviene dalla domanda sulle “Aree professionali” con la quale è stato chiesto agli iscritti di indicare una o più aree nelle quali si ritiene di aver maturato una specifica esperienza. A parte l’area Contabilità e bilancio, indicata dall’89% del campione, le due aree più importanti non vanno oltre il 55% (e sono nello specifico l’area della Consulenza e pianificazione fiscale con il 55,2% e l’area Revisione legale con il 54%, seguite a breve distanza dall’area Valutazioni d’azienda con il 41,1%). Questo dato è importante poiché indica che “non tutti fanno tutto”, ma che vi è una forte (e potremmo aggiungere connaturata) tendenza alle specializzazioni.

Naturalmente, i dati sulle specializzazioni dovranno essere ulteriormente esaminati anche con l’ausilio di tecniche statistiche più elaborate, ma è evidente che questi primi dati offrono importanti spunti di analisi. Se, dunque, vi è una “specializzazione” dominante (rappresentata da Contabilità e bilancio), vi sono poi altre differenti “dimensioni” di specializzazione che corrispondono a una sorta di gradazione o di stratificazione che, ovviamente, dipende anche dal mercato. Dopo la fascia “forte” della Consulenza e pianificazione fiscale, della Revisione legale e delle Valutazioni d’azienda, c’è una fascia ancora abbastanza forte rappresentata da Contenzioso tributario (38,5%) e Consulenza e finanza aziendale (38,1%) a cui segue la fascia residuale delle specializzazioni più leggere (nel senso appunto di “meno diffuse”).

Il punto è capire se queste specializzazioni meno diffuse sono di nicchia perché corrispondono al mercato oppure se sono sottodimensionate rispetto al mercato effettivo o potenziale e quindi suscettibili di espansione. In particolare, il dato sulla Consulenza e finanza aziendale (38,1%), certamente un’area di espansione della professione di Commercialista, in aumento rispetto a precedenti indagini, mostra come la ricerca di “nuove specializzazioni” sia molto forte.

Infine, non vi è dubbio come i dati sulla tipologia di studio mostrino tutti i limiti delle forme aggregative di studio professionale rappresentate dagli studi associati e dalle Società tra professionisti. La tendenza alla ulteriore frammentazione della professione, certificata dall’aumento degli studi individuali, è senz’altro un indice di difficoltà, tenuto conto anche della crisi economica e finanziaria che ha colpito l’economia italiana, ma è anche un possibile indice di una tendenza alla ricerca di nuove forme organizzative come possono esserlo i moderni network professionali oppure le reti formali o informali tra professionisti.

Coordinatore Area economico-statistica Fondazione Nazionale Commercialisti – Ricerca

CNDCEC

De Nuccio eletto presidente del Comitato principi contabili dell’Organismo italiano di contabilità (OIC)Il numero uno del Consiglio nazionale dei commercialisti nominato anche Vicepresidente del CdA. Un riconoscimento che rafforza il ruolo strategico della categoria nella definizione delle regole economiche del Paese

fisco

Patto di famiglia, dai Commercialisti un documento a venti anni dalla riformaStudio del Consiglio e della Fondazione nazionali della categoria sull’evoluzione interpretativa in merito ad alcune tematiche dell’istituto

CNDCEC

Il 23 settembre le elezioni per il Comitato Nazionale Pari OpportunitàLo comunica il Consiglio nazionale agli Ordini territoriali attraverso l’informativa n. 103/2026

{kind=link}